Finanzas Personales

¿Qué ocurre al pagar el mínimo de una tarjeta de crédito?

Pagar el mínimo de una tarjeta de crédito puede ser ventajoso, sólo si utilizas estos simples consejos que te detallamos en esta publicación.

Anuncios

¿Porqué no debes pagar el mínimo de una tarjeta de crédito?

Todos alguna vez hemos decidido pagar el mínimo de nuestra tarjeta de crédito. Puede ser porque decidimos destinar el dinero a otra cosa o porque de esta forma tenemos más crédito para gastar. Sea por el motivo que sea, hacer el pago mínimo de tu plástico puede tener serias consecuencias en el futuro.

Esto fue lo que destacó la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) en un informe sobre el incremento en las deudas de tarjetas de crédito.

Una de las conclusiones de este informe es que el pago del mínimo de tu tarjeta de crédito podría incrementar hasta 6 veces tus deudas. Esto es muy peligroso porque puede representar posibles sobreendeudamientos y alejarte de las posibilidades de conseguir un crédito en el futuro.

Por lo tanto, te alentamos a conocer más sobre esta modalidad de pago de tu tarjeta de crédito, a calcular cómo se incrementa el costo de tu deuda al utilizarla y recibir nuestros consejos para aprender a utilizarla a tu favor.

¿Qué significa pagar el mínimo de tu tarjeta de crédito y cómo funciona?

El Banco de México define el pago mínimo como la cantidad de dinero que la entidad emisora deberá requerir al titular de una tarjeta de crédito en cada periodo de pago, para que una vez cubierta, el financiamiento se considere al corriente.

Al utilizar esta modalidad de pago, los usuarios tienen la posibilidad de realizar un pago de menor cuantía. Esta es una modalidad que les permite mantener al corriente su plástico, sin caer en impagos con el consecuente pago de intereses moratorios. Además, mantiene a los usuarios de las tarjetas de crédito alejados de una calificación negativa en su historial crediticio.

Las razones por las cuales las persona utilizan este forma de pago es variable y muy personal. No obstante, puede que algunos de los motivos sean por razones de insolvencia temporal, gastos de emergencia, atención médica, viajes o imprevistos en general.

Es preciso subrayar que, en la medida que el importe de pago mínimo sea menor, el importe de la deuda tenderá a incrementarse en perjuicio del usuario de la tarjeta de crédito.

Serás redirigido a otro sitio

¿Cómo funciona el pago mínimo en las tarjetas más utilizadas de México?

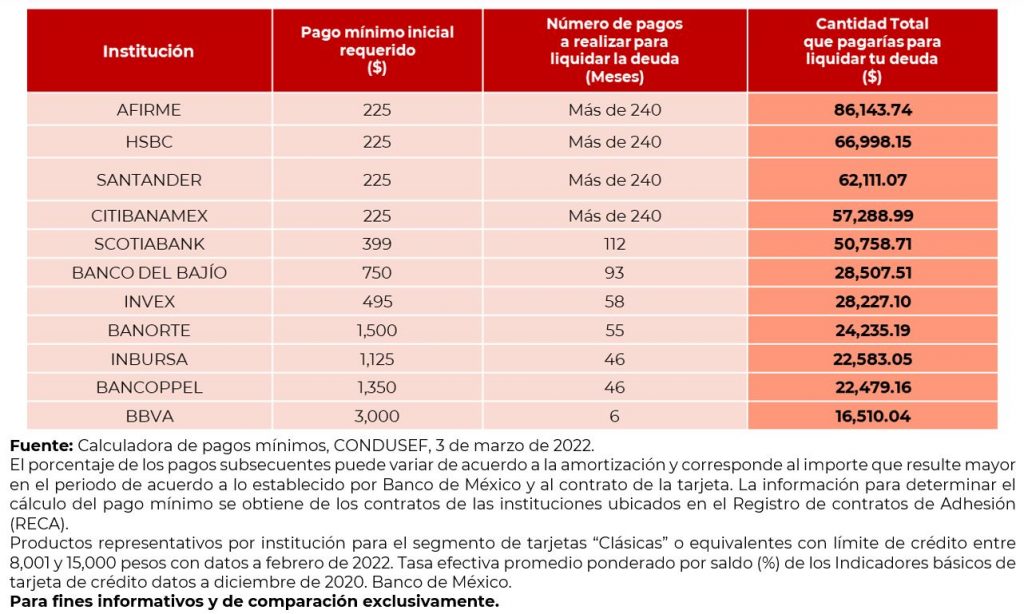

En el informe publicado por la CONDUSEF, podrás visualizar el incremento de las deudas de los usuarios al utilizar el pago mínimo de sus tarjetas de crédito en cada uno de los bancos más destacados de este país.

De esta forma, el documento enumera uno por uno los bancos y señala la cantidad de pagos a realizar para liquidar la deuda en cada banco y el mínimo requerido por cada uno de ellos.

El ejercicio se realizó con un monto hipotético de deuda de 15.000 MN y lo resultados fueron sorprendentes. Entre las instituciones con la opción más alta a pagar y más baja, la diferencia es de $69,633.70

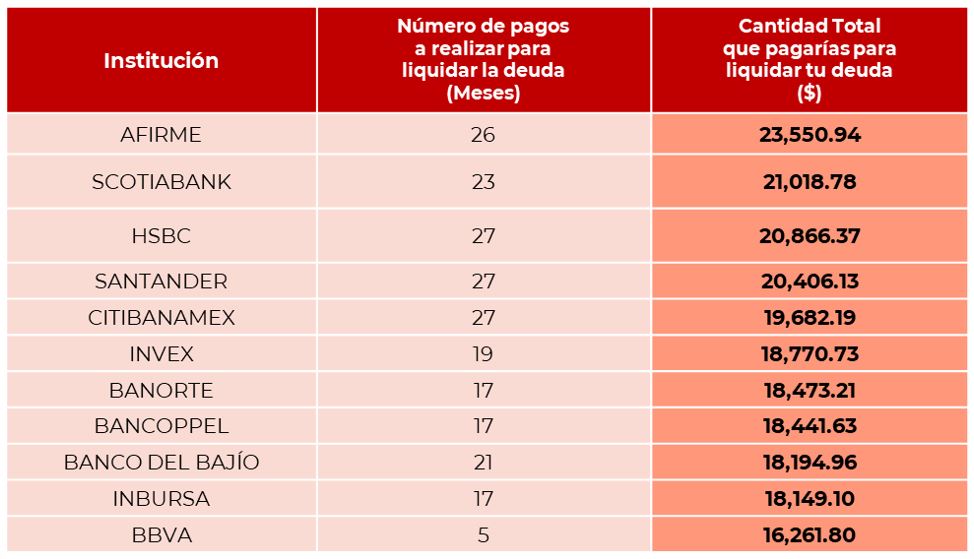

Luego, esta Comisión realizó un nuevo ejercicio considerando el pago de $500 más del mínimo requerido en cada mes. En este caso, la diferencia entre la opción más alta y la más baja se reduce a tan solo $7,289.14.

Mientras que, en la opción con la cantidad a pagar más alta, el monto total final pagado es de 1.6 veces el importe prestado. Es decir, con solo pagar $500 MN más cada mes, el resultado es completamente diferente y pueden ahorrarse más de $62.000 MN.

Como te darás cuenta, aprender a utilizar este tipo de modalidad de pago no es difícil. El secreto está en pagar un poco más del mínimo todos los meses, para obtener un total a pagar mucho más cercano al capital utilizado a crédito.

¿Porqué algunos bancos tienen pagos mínimo tan bajos?

Los bancos definen el número de pagos a realizar para liquidar una deuda, así como el pago mínimo requerido para cada monto adeudado. No obstante, la Ley para la Transparencia y Ordenamiento de los Servicios Financieros (LTOSF) faculta al Banco de México para emitir disposiciones relativas al importe de pagos mínimos en tarjetas de crédito.

Por esto, el Banco de México emitió una serie de modificaciones en la fórmula del pago mínimo de las tarjetas de crédito. El objetivo principal era que con este tipo de modalidad los usuarios amorticen parte de la deuda. De lo contrario, en algunas instituciones los clientes podían estar pagando por muchos años montos de hasta 4 o 5 veces más importantes que el inicial.

Así fue como, el Banco de México diseñó una nueva metodología con la finalidad de determinar un criterio para calcular el límite inferior de dicho pago mínimo. Esta nueva forma de cálculo inició en el año 2011 de manera gradual para buscar minimizar el impacto, finalizado ese proceso en este mes de enero de 2013.

Algunos bancos aplicaban un cálculo (o importe) de pago mínimo más alto, por lo que sus clientes no experimentaron una variación significativa en el importe de pago mínimo que les requiera el banco. Mientras que otros, debieron ajustarse a las nuevas disposiciones así como sus clientes al pago mínimo más elevado de sus plásticos.

Calcula el costo de tu deuda pagando el mínimo de tu tarjeta de crédito

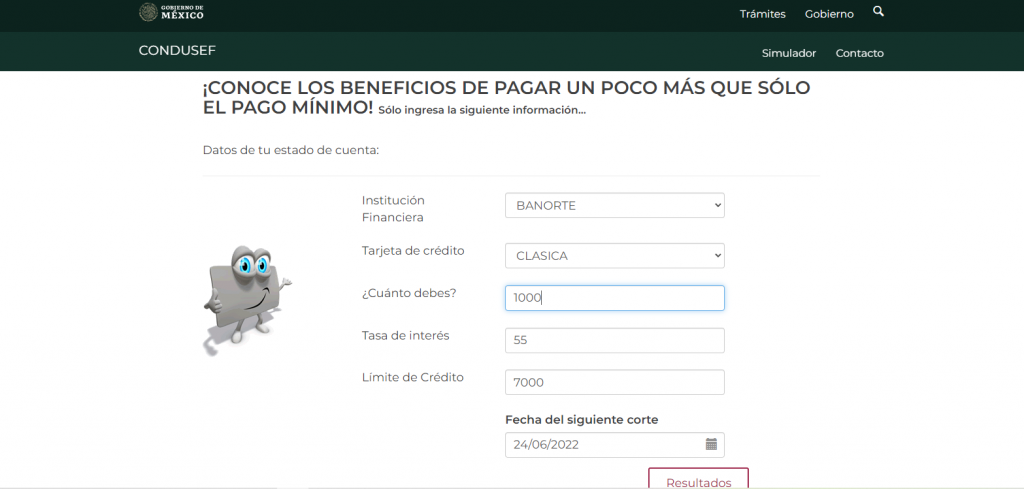

Para simular los costos de hacer el pago mínimo de tu plástico, la CONDUSEF pone a disposición de los usuarios la calculadora de Pagos Mínimos.

Allí podrás ingresar los datos de tu deuda, la tarjeta que utilizas y el interés que maneja el crédito de tu plástico y obtendrás todos los costos de tu financiación.

Por ejemplo, si tomamos la tarjeta de Banorte Clásica que tiene un límite de crédito de 7000 y una Tasa de Interés Ordinaria anual de 55% y suponemos que debemos un total de 1000 MN.

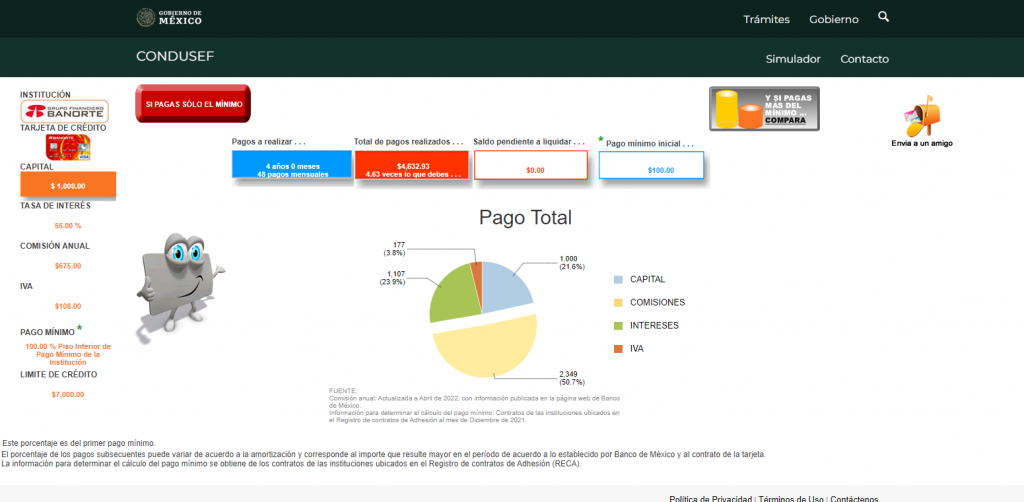

El resultado te informará que deberás hacer 48 pagos mínimos para saldar tu deuda. Esto significa que tardarás 4 años en eliminarla. Además, estarás pagando más de 4 veces lo que debes (4,63), exactamente un total de $4,632.93 MN.

Si seguimos con este ejemplo, los pagos mínimos a realizar serían de $100 MN. De este total, más del 50% del importe ($2.349) correspondería a comisiones (la principal es la anualidad de $675.00 más IVA), le siguen los intereses con 23.9% (1.107 MN) y , luego, el capital a devolver con el 21,6 % (1.000MN).

Esta es una forma de conocer más acerca de los costos de hacer compras con nuestra tarjeta de crédito y sólo pagar el mínimo del saldo. Además, es una buena manera de obligarnos a pagar un poco más del mínimo y beneficiarnos al eliminar nuestras deudas más rápido y con menos costos.

¿Sabes utilizar el pago mínimo a tu favor? Totaleros y No totaleros

El Banco de México define al usuario de tarjetas de crédito “totalero” como el que paga el saldo total de la tarjeta de crédito cada mes. Mientras que, un tipo de cliente “no totalero” es aquel que no paga el total de sus compras cada mes y por lo tanto tendrá que pagar intereses por el saldo no cubierto.

Además, este tipo de cliente puede recurrir con frecuencia al pago mínimo de su saldo.

Estos tipos de clientes deben buscar tarjetas con tasas de interés bajas, ya que entre más alta sea la tasa de interés más costosa será.

También, es recomendable contratar tarjetas con un costo de anualidad que esté dentro de la capacidad de pago del cliente. Además, normalmente las tarjetas con anualidades altas ofrecen beneficios como seguros, descuentos y puntos. Sin embargo, por lo regular los intereses que paga un cliente “no totalero” exceden los posibles beneficios de tarjetas con anualidades muy altas.

Si eres un cliente no totalero y tienes una tarjeta de crédito con una tasa de interés muy alta, puedes buscar una tarjeta de crédito que te permita traspasar tu deuda actual a una tasa de interés más baja.

En el caso de los clientes que pagan el total de sus compras de cada mes y, por lo tanto, no pagan intereses, el tipo de plástico debe ser diferente.

Para este tipo de clientes, el único costo de la tarjeta es la anualidad. En este caso, la tarjeta idónea dependerá del monto de la anualidad que el cliente esté dispuesto a pagar y del tipo de beneficios que esté buscando obtener de una tarjeta de crédito.

Así, si un cliente totalero elige una tarjeta sin costo de anualidad, la tarjeta no tendrá ningún costo; pero tampoco le ofrecerá muchos beneficios.

Recomendaciones al pagar el mínimo de tu tarjeta de crédito

A continuación, te acercamos algunos consejos publicados por la CONDUSEF. Estas recomendaciones fueron pensadas para quienes decidan utilizar el pago mínimo de sus tarjetas de crédito.

- Verifica periódicamente el estado de tu cuenta. Esto te permitirá conocer el pago mínimo de tu plástico. Además, podrás calcular en el tiempo cuánto se elevará el total de tu deuda.

- Utiliza el pago mínimo de forma excepcional. Puede ser muy útil en el caso de una emergencia.

- Ten presente que al utilizar esta modalidad de pago tu deuda se incrementa y que genera intereses moratorios.

- Si pagas el mínimo, es aconsejable contratar un crédito a tasa fija y cancelar la deuda de la tarjeta de crédito. Estas suelen tener tasas de interés mucho mayores.

- Evalúa si tu línea de crédito actual es la que realmente necesitas. Puedes solicitar una reducción.

- Intenta pagar siempre un poco más del mínimo. Esto te ayudará a cancelar la deuda más rápido.

Sobre el autor / Claudia Gattucci

Tendencias

Cómo solicitar el préstamo online Credilikeme

Obtén el préstamo online Credilikeme, sube de nivel para alcanzar los $12.000MN y mejora tus intereses ¡Pídelo desde esta nota!

Continúe Leyendo

¿Cómo solicito la Tarjeta de crédito Afirme Básica?

Solicita tu Tarjeta de crédito Afirme Básica de forma fácil y sencilla ¡Aquí te contamos qué necesitas y cómo hacer la gestión!

Continúe Leyendo

Salud financiera: 8 pasos antes de contratar un crédito

Infórmate sobre cómo mantener tu salud financiera antes de contratar un crédito ¡Calcula deudas, evalúa tu necesidad y revisa tu historial!

Continúe LeyendoTambién te puede interesar

4 tips para obtener un préstamo seguro

¿Necesitas un crédito pero tienes miedo de caer en una estafa? Te brindamos 4 tips para obtener un préstamo seguro y confiable ¡Conócelos!

Continúe Leyendo

¿Qué son las tarjetas departamentales y cómo funcionan?

Las tarjetas departamentales tienen grandes beneficios, pero también altos costos e intereses ¡Descubre cómo usarlas a tu favor aquí!

Continúe Leyendo

¿Qué es la salud financiera y cómo cuidarla?

La salud financiera es un proceso por el puedes conseguir el bienestar personal, familiar y empresarial ¡Conoce cómo alcanzarla!

Continúe Leyendo