Finanzas Personales

5 pasos para organizar un presupuesto personal

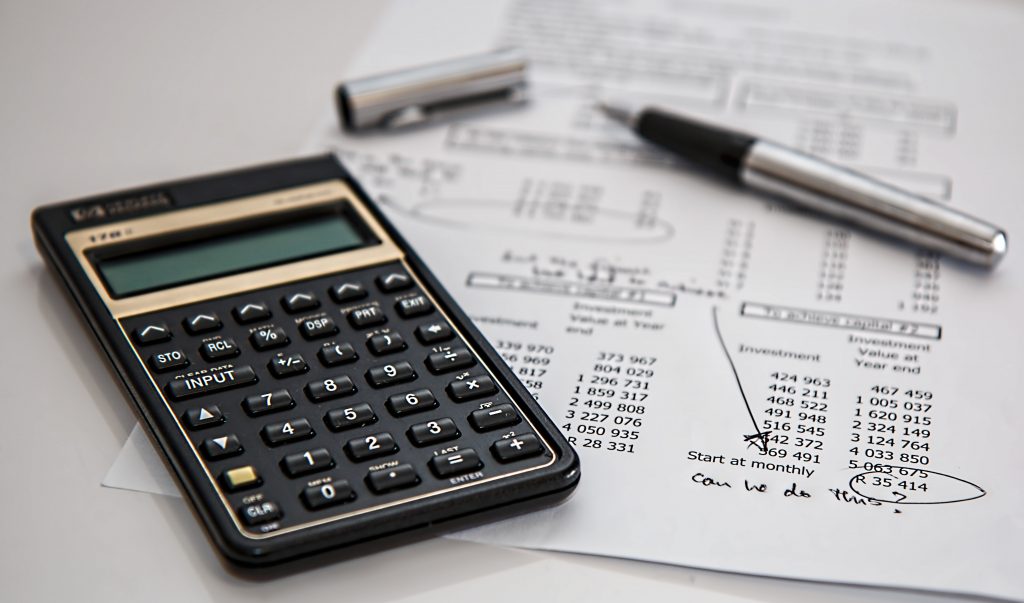

Un presupuesto personal es la base para administrar tus finanzas, conseguir salud financiera y establecer metas de ahorro e inversión.

Anuncios

¿Qué es un presupuesto personal y para qué se utiliza?

En rasgos generales, podemos definir el concepto de presupuesto personal como el registro por escrito de todo lo que uno gasta y recibe en un mes.

El período de tiempo es variable (también puede ser semanal o quincenal), pero lo importante, es que este instrumento sea útil para conocer el estado de tus finanzas.

Un presupuesto personal es una forma de organizar tu situación financiera. Esta herramienta te servirá para administrar tu dinero, saber cuál es la relación entre lo que ganas y lo que gastas, saber el estado de tu salud financiera y fijarte metas a futuro. Entre ellas, las de ahorro e inversión.

De esta forma, lograrás conocer a fondo tus finanzas personales: ¿sabes cuánto gastas en el supermercado, cuánto dinero derrochas sin ningún tipo de fin concreto y cuánto puedes destinar a futuros proyectos? Conocer tus finanzas personales darle respuesta a todas estas preguntas.

Por otro lado, el procedimiento para realizarlo es muy sencillo. Sólo debes tener constancia y ser disciplinado a la hora de apuntar los datos que lo conforman.

Si realmente estás decidido a conseguir tus objetivos financieros, este será tu primer paso para lograrlo. En consecuencia, te ofrecemos una guía completa de cómo hacer un presupuesto general desde cero.

Toma nota y organiza tu información, con sólo 5 simples pasos que te describimos en esta publicación.

¿Porqué es importante contar con este registro?

Existen muchas razones por las que debemos elaborar nuestro presupuesto personal. A continuación, te damos algunos de los motivos por los que merece la pena realizarlo.

- Conoce tu situación financiera a fondo: ¿Sabes cuanto gastas mes a mes para mantener a tu familia? ¿Tienes idea de todos los ingresos de tu hogar? ¿Sabes en promedio cuánto gastas para mantener tu estilo de vida? Existen mucha información que podemos obtener, si armamos un presupuesto con los ingresos y los gastos de nuestros hogar.

- Descubre cuáles son tus gastos innecesarios: tener información precisa de todos tus gastos, te permitirá definir mejor cuáles son tus hábitos de consumo. Esto te ayudará a identificar aquellos gastos que no son fundamentales para ti y que puedes recortar para destinar en alguno de tus objetivos financieros.

- Establece metas financieras: El ahorro y la inversión son la base de las finanzas personales. Para saber qué porcentaje de dinero tenemos a disposición para acumular o invertir, debemos tener actualizado nuestro presupuesto personal mes a mes.

- Obtén un producto financiero: Si estás pensando en solicitar una tarjeta de crédito, un préstamo o una hipoteca deberás tener al día tu presupuesto personal. Esto te ayudará a saber qué tipo de producto financiero es el más indicado para ti. Esta herramienta te permitirá conocer tu capacidad de pago, te dará información sobre tus hábitos de consumo y te ayudará a elegir el producto financiero que mejor se adapte a tu estilo de vida.

Serás redirigido a otro sitio

5 pasos para realizar tu presupuesto personal

Elaborar un presupuesto personal es muy sencillo. Puedes realizarlo en un documento de excel en tu computadora o sólo escribirlo en cuaderno.

Utiliza la forma que más te guste y sigue el instructivo que te dejamos a continuación.

Paso 1: Toma nota de todos tus ingresos mensuales

Para armar nuestra propio presupuesto personal, es fundamental hacer un listado de todos los ingresos que recibimos mensualmente. De esta forma, deberás completar todo el dinero que acumulas, sea de trabajos formales o informales, rentas, etc. A grandes rasgos, podemos definir dos tipo de ingresos que puedes percibir. Estos puedes ser:

- Fijos: Son aquellos que se reciben de manera regular y que sabes que puedes contar con ellos. Un ejemplo puede ser el dinero que ingresa a tu economía a través de tu salario o las rentas que cobras si tienes una propiedad y la alquilas.

- Variables: Estos son los que recibes en alguna ocasión especial. Por ejemplo, puede ser el dinero que cobras por hacer una tarea extra, bonos que cobras durante el año o el aguinaldo. También, pueden incluirse en esta subcategoría los ingresos que percibes si tienes un emprendimiento y cobras por los productos que vendes.

Paso 2: Anota tus gastos imprescindibles

Tu siguiente tarea será tomar nota de todos los gastos que tengas en un mes. De esta manera, intenta diferenciar entre dos tipos de gastos: los imprescindibles y los prescindibles.

Los gastos imprescindibles están relacionados a aquellos necesarios para tu subsistencia. Por lo tanto, deberás incluir en estos gastos el pago del recibo de gas, luz, alquiler, teléfono, las compras en el supermercado, el pago de servicios (como luz, gas, agua, Internet, etc.). También, tendrás que incluir los gastos de tu coche, el combustible, el pago del seguro y todos los gastos relacionados, como por ejemplo reparaciones.

Luego, deberás tomar nota de tus gastos prescindibles o innecesarios. ¿Qué son exactamente? Estos son los gastos que realizamos en entretenimiento, ocio, disfrute y capricho. Por ejemplo, salir a comer, pasear, comprar entradas para el cine, regalos, objetos que desees o cualquier cosa que no sea necesario para vivir.

Paso 3: No te olvides de los gastos hormiga

Los “gastos hormiga” son aquellos que se consideran gastos innecesarios. De esta manera, te proponemos que comiences por identificarlos y registrarlos en tu presupuesto personal.

Estos gastos innecesarios se diferencian de los gastos prescindibles porque funcionan a manera de fuga.

Por ejemplo, el dinero utilizado en taxis, gastos en desayunos express, prendas que terminan sin ser utilizadas, salidas en las que malgastamos nuestro dinero, etc.

Los “gastos hormiga” son fugas de dinero que pierdes en cosas intrascendentes. Este tipo de gastos seguramente podría tener un mejor destino si lo identificas y lo encausas en tu presupuesto.

El primer paso para controlar tus “gastos hormiga”, es identificarlos. Luego, podrás definir cómo eliminarlos.

Paso 4: Haz el balance de tus cuentas

Si nunca haz realizado el balance de tu presupuesto ¡No te abrumes! No es complicado. El balance se realiza sumando todos nuestros ingresos y restando los gastos.

De esta manera, podrás conocer qué porcentaje de tus ingresos utilizas para tus gastos imprescindibles, qué porcentaje para tus gastos prescindibles o innecesarios y qué cifra puedes guardar para el ahorro y la inversión.

Si nuestro balance es positivo, nuestros gastos serán menores que nuestros ingresos. Mientras que, si es negativo debemos replantearnos nuestros gastos y deudas; así como buscar mejorar nuestros ingresos.

Paso 5: Analiza los resultados de tu presupuesto personal

Por último, una vez realizado nuestro presupuesto personal puedes comenzar a analizar las variables que lo conforman. Estas son algunas preguntas que puedes hacer con los números sobre la mesa:

- ¿Tus ingresos son suficientes para tu estilo de vida?

- ¿Cuál es el porcentaje de gastos necesario e imprescindibles que tienes mensualmente? ¿te parece que son equilibrados?

- Si tienes deudas ¿Haz utilizado parte de tus ingresos para pagarlas?

- ¿Qué porcentaje de tus ingresos estás destinando a tus ahorros?

- Si tienes ahorros ¿Haz considerado en invertir?

Sobre el autor / Claudia Gattucci

Tendencias

6 consejos para administrar mejor tu hipoteca

¿Estás pagando un crédito? ¿Quieres comprar una casa con un préstamo? Aquí te ofrecemos 6 consejos para administrar mejor tu hipoteca.

Continúe Leyendo

¿Cómo solicito la Tarjeta Citibanamex The Home Depot?

La Tarjeta Citibanamex The Home Depot podrás solicitarla de formas sencilla. Sólo sigue los 8 pasos que te describimos en esta publicación.

Continúe Leyendo

Préstamo Maxipresta: ¡Obtén hasta $300,000 sin buró!

El Préstamo Maxipresta te permite acceder al dinero que necesitas, incluso si tienes una calificación negativa en el buró ¡Conócelo!

Continúe LeyendoTambién te puede interesar

7 apps del Gobierno de México que harán tu vida más fácil

Conoce tus multas, paga tu recibo de agua y consigue WiFi gratis desde las apps del Gobierno de México ¡Conócelas en esta publicación!

Continúe Leyendo

Seguro de Desempleo CDMX ¿Qué es y cómo pedirlo?

Si vives en la CDMX y te encuentras sin empleo, puedes solicitar el Seguro de Desempleo CDMX ¡Obtén un apoyo económico de $3,000 pesos!

Continúe Leyendo

Cómo solicitar el préstamo SuperTasas.com

Obtén el préstamo SuperTasas.com, consigue hasta $200.000MN para el pago de tus tarjetas de crédito y págalos en hasta 36 meses ¡Pídelo!

Continúe Leyendo